查詢熱線:+852 60665504

查詢熱線:+852 60665504

繁體 ∨

繁體 ∨

查詢熱線:+852 60665504

繁體 ∨

查詢熱線:+852 60665504

繁體 ∨

VIE模式(Variable Interest Entities,直译为“可变利益实体”),在国内被称为“协议控制”,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIEs(可变利益实体)。

根据美国会计准则,凡是满足以下三个条件任一条件的,都应被视作VIE,将其损益状况并入“第一受益人”的资产负债表中:

(1)风险股本很少,这个实体(公司)主要由外部投资支持,实体本身的股东只有很少的投票权。

(2)实体(公司)的股东无法控制该公司。

(3)股东享受的投票权和股东享受的利益分成不成比例。

一、VIE结构原理概述

1. 成功绕过十号文,可以实现海外直接IPO。

2. 不用借壳,从而为企业节省大笔买壳费用。

3. 企业不用补交税款。

4. WFOE公司(外商独资企业)与境内公司之间无股权或资产上的任何关联。

5. 内资企业由WFOE公司途经香港公司,将利润并入开曼公司报表。

6. 不用代持或原股东转换国际身份。

7. 此架构既可以前期用于完成私募融资,又可直接IPO。

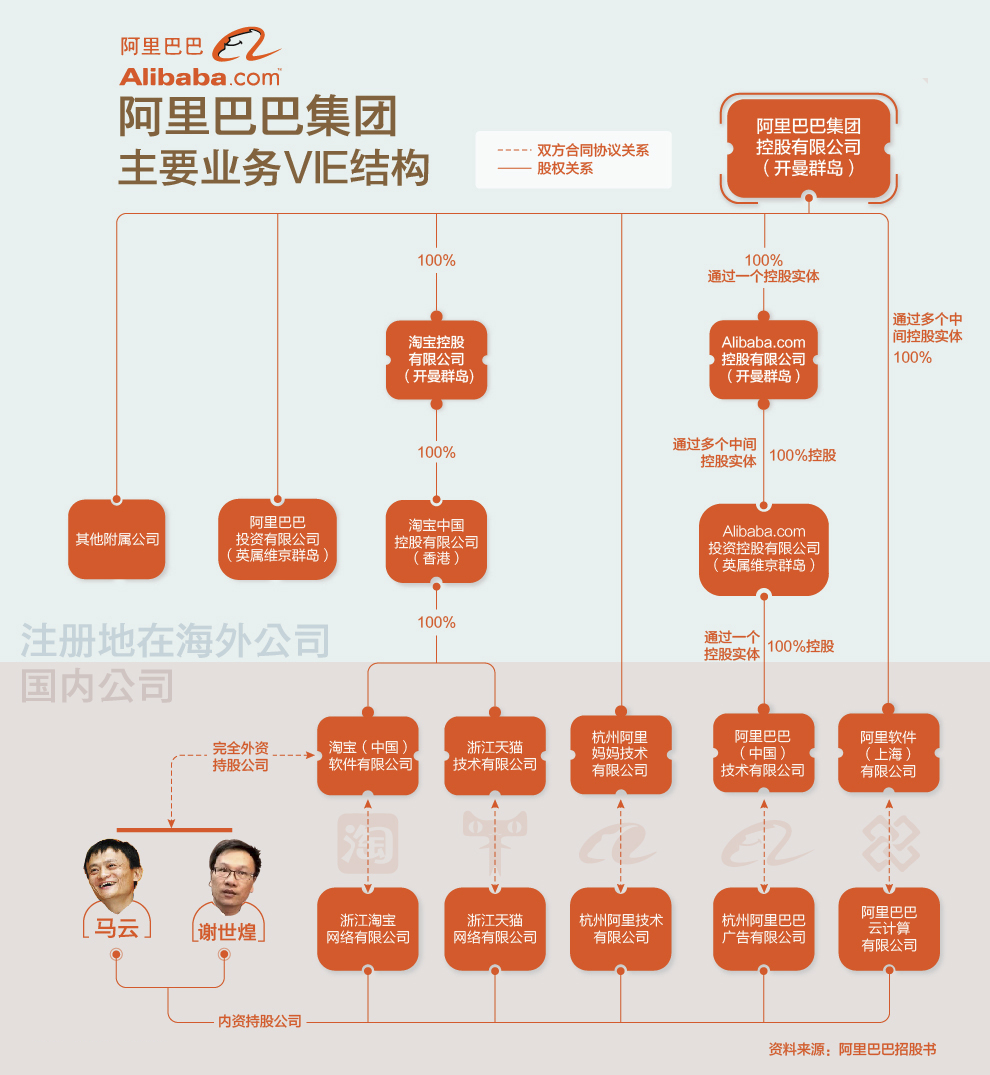

二、阿里巴巴经典案例

三、企业应对策略

1.政策风险的应对:VIE事件及时分析和研究 ,增强预见性认识

2.外汇管制风险的应对:依法合规 ,实时掌握国内外外汇政策

3.控制风险的应对:加强沟通,提高透明度,限制境内企业实际控制人,加 强投资方参与,确保VIE协议行使。